ESEF 2021

Que faut-il pour préparer

un rapport de la meilleure qualité ?

Toutes les données deviennent échangeables entre les systèmes, interrogeables d’un clic et comparables entre elles.

Tous

les outils et applications qui traitent de l’information financière sont

concernés.

· XBRL est dans un premier temps la cible : le besoin est de

produire des rapports XBRL.

· XBRL va devenir rapidement la source : le besoin est de

lire des rapports XBRL pour alimenter les systèmes.

·

L’objectif est que XBRL

entre au cœur des systèmes d’information.

L’ESEF consiste à

structurer le contenu des états financiers et rendre l’information plus

accessible, compréhensible et utilisable pour les comparaisons et les analyses.

L’ESEF est

aujourd’hui limité par l’ESMA au marquage des états financiers primaires, mais

les avantages de combiner des informations lisibles par l’homme et lisibles par

machine peuvent aider de nombreux domaines à passer des processus manuels

inefficaces à l’utilisation de données structurées.

D’autres systèmes

de création de rapports nécessitent des informations plus granulaires à

baliser, ainsi que des informations textuelles. Cela ouvre le champ de la

numérisation beaucoup plus large de l’information comme les informations

environnementales et sociétales qui sont de plus en plus utilisées dans

l’évaluation des opérations d’une entreprise.

L’avenir est donc à la production de plus en plus d’informations accessibles via le web, précises et structurées.

Il est temps de faire évoluer les systèmes pour préparer ces informations, plutôt que d’essayer de reproduire et de transformer les anciens processus qui utilisaient des technologies d’édition papier.

Table des matières

La navigation dans la taxonomie

La taxonomie IFRS 2021 vs 2020

Le manuel d’utilisation de l’ESEF et autres

ressources

Les validations de cohérence du marquage

La production d’un bon fichier XHTML

Comment le bon outil peut-il vous aider?

Réduire le temps de

préparation du rapport complet période après période

Faire face aux

complexités du rapport

Réduire le temps de marquage et de la conversion d’un

PDF en fichier xHTML

Qu’entend-on par qualité?

La

qualité est généralement définie comme l’« aptitude à l’emploi ». Les

données numériques sont préparées pour

être traitées par des ordinateurs. Pour les ordinateurs, un fait est vrai ou

faux en application de règles simples. Seuls les dépôts iXBRL sans erreur sont

réellement exploitables.

Absence d’erreurs techniques

C’est pourquoi la première étape vers la qualité est un rapport qui ne contient aucune erreur résultant de l’application des règles de conformité iXBRL ni des règles de publication précisées et décrites dans la « Conformance Suite » de l’ESMA.

Absence d’erreurs comptables

Les erreurs comptables ne sont pas vérifiées par le

logiciel de préparation à l’exception :

·

des attributs [balance] et

[periodType] qui sont nécessaires à la validation des calculs,

·

des erreurs de report ou d’arrondis d’un même

élément d’un tableau à l’autre.

Les autres erreurs de logique comptable ne sont pas

vérifiées.

Par exemple : l’égalité Actif=Passif n’est pas vérifiée.

Besoin de précision

Les

ordinateurs n’acceptent que des éléments explicites, ils ne peuvent pas traiter

des significations implicites ou ambiguës. Par conséquent, les préparateurs

doivent décrire explicitement chaque ligne de leurs états financiers :

Par exemple, le concept « Créances » ne peut être

utilisé que dans un bilan par ordre de liquidité et dans un bilan courant/non-courant,

seuls les concepts « Créances non-courantes » ou « Créances courantes »

peuvent être utilisés.

En

termes de contenu, la qualité du rapport ne s’améliore pas du seul fait qu’il soit

écrit dans un langage structuré. A contrario, la qualité ne doit pas être dégradée

du fait qu’il est balisé.

La taxonomie ESEF/IFRS

Les

taxonomies peuvent sembler complexes pour les déclarants non avertis. En fait,

la taxonomie ESEF utilisée pour les rapports ESEF est la taxonomie IFRS qui est

une organisation très complète de toutes les informations requises par les

normes IFRS.

·

connaitre leurs états

financiers et les normes IFRS qui les sous-tendent,

·

connaitre la signification comptable de chaque rubrique,

·

se familiariser avec la signification

comptable des éléments de la taxonomie ESEF,

·

connaitre les règles de

marquage ESEF.

La navigation

dans la taxonomie

Pour les besoins de l’ESEF, il est possible de ne naviguer

que dans la hiérarchie [présentation].

|

|

|

[Références : IFRS taxonomies https://www.ifrs.org/issued-standards/ifrs-taxonomy/#general-resources ] – ESEF taxonomy translated https://www.esma.europa.eu/document/esma-esef-taxonomy-2020

La taxonomie IFRS 2021 vs 2020

La

taxonomie ESEF/IFRS évolue tous les ans. Si la taxonomie 2020 ne présente pas

de différence par rapport à celle de 2019 en ce qui concerne les éléments

pouvant figurer dans les états financiers primaires, il n’en est pas de même

pour la taxonomie 2021. Celle-ci introduit quelques 105 éléments de type

[monetaryType] pouvant être retenus pour le balisage des états financiers

primaires.

|

La taxonomie IFRS 2021 comprend des modifications à la

taxonomie IFRS 2020 reflétant les normes IFRS modifiées. La taxonomie IFRS 2021 comprend également de nouveaux

éléments de pratique commune et des améliorations générales de la taxonomie

pour soutenir un marquage de haute qualité : ·

les informations à

fournir en rapport avec IAS 19 Avantages du personnel; ·

l’information présentée

dans les états financiers primaires : o 27 actifs et passifs liés aux contrats, o L’élément « Résultat de l’exercice » dans les

capitaux propres est créé, o 5 éléments actifs et passifs concernent l’IFRS 17, o 63 éléments de Résultat, OCI ou Flux de trésorerie, o 8 éléments détaillés dans le « Résultat par action », o Et une dimension spécifique aux retraitements cumulatifs liés

à une nouvelle norme. |

[référence : ESEF reporting manual :

Guidance 1.2.2. As soon as a new element that can substitute an entity-specific

disclosure is included in the ESEF core taxonomy (i.e. in the RTS on ESEF as

published in the EU Official Journal), issuers should adopt that new ESEF

taxonomy element.]

Le manuel d’utilisation de l’ESEF et autres

ressources

La

référence (le document légal) est le RTS. Le manuel de l’ESEF documente et

commente les règles édictées dans le RTS et recommande les contrôles à mettre en œuvre pour s’assurer que les règles

sont suivies. Ces contrôles sont décrits dans la « Conformance

suite » pour être implémentés dans les logiciels de préparation.

Les

préparateurs doivent être particulièrement attentifs aux recommandations de marquage,

d’ancrage et de libellés de leurs éléments.

|

Le

manuel d’utilisation de l’ESEF est mis à jour chaque année et les

modifications sont datées. Principales

mises à jour et précisions du manuel en 2021. 1.3.1

Signification comptable : dans le cadre de la signification

comptable d’un élément, il faut tenir compte de l’attribut de période (instant

ou durée) du concept sélectionné. 1.3.3

Information figurant dans le RTS (tableaux 1 et 2 de l’annexe II) : si

elle n’est pas présente dans les états financiers de l’émetteur, elle ne doit

pas être balisée. Il

n’y a pas d’obligation de créer une extension pour baliser les notes

afférentes aux états financiers si l’information d’un émetteur ne correspond

à aucun des éléments du tableau 2 de l’annexe II. Néanmoins, l’ESMA encourage

les émetteurs à créer des balises de bloc d’extension, car ces informations

sont utiles aux utilisateurs finaux. 1.4.2

Ancrages plus étroits : l’obligation d’ancrer à des éléments

« plus étroits » existe non seulement lorsque l’extension est

exclusivement une combinaison d’éléments de la taxonomie de base, mais chaque

fois qu’il y a une combinaison de deux éléments de taxonomie ou plus. 1.5.1

Dimensions dans les états financiers primaires : les émetteurs sont

autorisés à définir et à utiliser des dimensions et des membres de domaine

lorsqu’il existe un besoin spécifique de les introduire afin de mieux

communiquer les informations contenues dans le rapport aux utilisateurs. 3.3

Ancrage : les relations d’ancrages sont rappelées pour les concepts

et sont complétées pour les membres, les dimensions et les hypercubes. 3.4.4

et 3.4.5 Libellés : Les taxonomies d’extension doivent appliquer des

libellés préférés sur les liens de présentation, le cas échéant. Cela

concerne les libellés de début et de fin de période et total. Les libellés définis

dans d’autres rôles (p. ex. verbose, net, etc.) peuvent être attribuées aux libellés

préférés. Il

est possible qu’un élément de la taxonomie d’extension d’un émetteur soit

affecté avec plusieurs ressources de libellés définies avec différents attributs

'xlink:role'. 3.4.6

Base de liens de présentation : elle doit refléter la structure de

la couche lisible par l’homme du rapport de l’émetteur. Cela signifie : ·

qu’un élément de ligne ne

doit apparaître dans la base de liens de présentation que s’il est associé à

une valeur existante dans l’année de référence (c’est-à-dire qu’il ne doit

pas apparaître, par exemple, s’il a été utilisé dans le passé mais qu’il

n’est plus utilisé), ·

et que l’ordre des

éléments dans la taxonomie d’extension doit être identique à l’ordre dans la

couche lisible par l’homme du rapport. Au contraire, il n’est pas nécessaire

que les libellés définis dans la taxonomie des extensions pour les concepts

IFRS soient identiques à l’élément de ligne utilisé dans la couche lisible

par l’homme du rapport. Considérations

techniques: pour les éditeurs de logiciels quant au format et contenu du

fichier XHTML. |

Il est bon également de se référer aux documents préparés

par le consortium XBRL qui ajoutent des précisions ou recommandations relatives

aux rapports iXBRL.

Le marquage iXBRL

La

sélection de balises

Ne pas oublier que le choix des balises se fait en

fonction de leur signification comptable:

Par exemple, une

dépense dans le compte de résultat n’a pas la même signification comptable que

l’ajustement pour ce type de dépense dans l’état des flux de trésorerie.

Le sens comptable est donné par le libellé de

l’élément, le libellé de documentation et, en cas de doute, la référence à la norme IFRS.

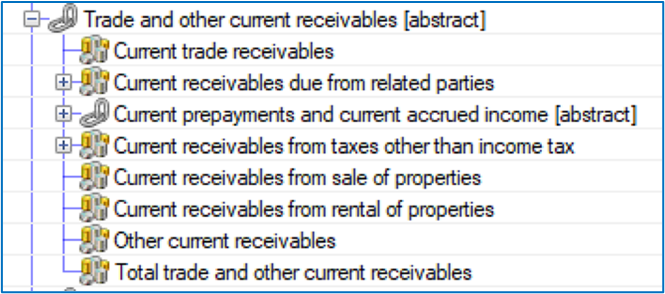

Les concepts sont généralement (mais pas toujours)

organisés par « classes » définies par un [abstract] et un total.

Par exemple:

|

Pour

trouver le bon élément de taxonomie, vous pouvez vous référer à ces classes,

cependant, les [abstract] n’ont aucune signification comptable, la signification

comptable est donnée par le libellé du total de la classe. |

|

|

|

Il est possible d’utiliser un élément de taxonomie

dont le libellé standard ne serait pas le même que celui de la ligne des états

financiers et de lui ajouter un libellé personnalisé à condition que la

signification comptable soit la même.

Le marquage

Pour

juger du choix d’un élément de taxonomie pour marquer un fait des états financiers, il convient de tenir compte

de la signification comptable de l’élément de taxonomie.

Lorsqu’un

élément de taxonomie n’existe pas pour marquer un fait, une balise représentant

une extension personnalisée doit être créée. Ces extensions doivent être

réduites au minimum car elles affectent la comparabilité des rapports ESEF entre

eux.

Les attributs d’un élément |

Un minimum de formation est nécessaire pour

s’approprier la signification et l’utilisation des attributs des éléments de

taxonomie. Les outils de préparation assistent l’utilisateur dans la mesure

du possible mais une intervention humaine est nécessaire. |

Les extensions

Une

ligne qui n’a pas d’élément correspondant dans la taxonomie ESEF est marquée

avec un élément spécifique à l’entité qui peut être un élément plus explicite

ou une agrégation d’éléments de taxonomie.

Les attributs adéquats doivent être renseignés pour les extensions.

Le

libellé reproduit celui des états financiers en français. Il est possible de

créer le nom de l’extension à partir du libellé en français ou en anglais. Il

est également possible d’attribuer un libellé en anglais ou d’autres langues.

Les ancrages

Pour

être compris et ne pas affecter la comparabilité, les éléments spécifiques créés

par extension doivent être ancrés à l’élément de taxonomie qui a la

signification comptable la plus proche et appartenant à la classe dont il fait

partie [wider anchor].

S’il

représente l’agrégation d’éléments qui existent dans la taxonomie, ces éléments

doivent être listés en tant qu’ancrages « plus étroits » [narrower anchors].

[références : XBRL

International guidance : https://www.xbrl.org/guidance/esef-rules-anchoring-extensions/ ]

Les validations

Les validations de base

Les validations de base doivent être gérées par l’outil

de préparation en cours de marquage afin d’éviter des allers et retours

consommateurs de temps.

Il s’agit principalement des contrôles :

. Sur le marquage complet des faits dans les tableaux,

. Sur la validité des calculs (ce qui implique que les

périodes, les périodicités, les soldes, les échelles et formats de valeur

soient correctement renseignés),

. Sur la présence des ancrages pour les extensions,

. Sur la présence de doublons de tagging ou de libellés.

Les validations de conformité

Les

validations de conformité du rapport ESEF comportent les mêmes validations de

base plus des validations du rapport ixbrl lui-même ainsi que du format du

dossier de remise.

|

Le résultat des validations est de deux natures

différentes : . les erreurs qui doivent être corrigées avant remise, . les [warnings] dont l’objectif est d’attirer

l’attention sur certains points qui peuvent éventuellement constituer des

défauts de qualité. Ces warnings ne constituent pas nécessairement des

erreurs. Par exemple, . un arrondi est

acceptable et ne constitue pas une erreur de calcul, . une valeur

de signe négatif alors qu’elle est supposée être positive ne constitue pas

nécessairement une erreur (cas des « Réserves » qui ne sont pas

obligatoirement positives). |

Les validations de cohérence du marquage

Le

dernier niveau de validation concerne le choix des balises et des éléments

d’ancrage. Cette validation fait intervenir une grande proportion de jugement.

Il

est important que le marquage fasse l’objet d’une revue indépendante en interne

et que les extensions soient documentées autant pour leur bien fondé que pour

documenter leur reproduction pour les exercices futurs.

Enfin,

l’audit peut introduire des propositions de marquage différentes de celles

retenues par le groupe qu’il faudra évaluer. Il est aussi recommandé de fournir

aux auditeurs le « dry run » pour qu’ils puissent préparer leur

opinion sur le marquage retenu.

Est-ce

vraiment complexe ?

·

Quelques heures de formation

sont nécessaire pour s’approprier les bases.

·

Techniquement, seulement

une dizaine de notions sont à connaitre.

·

Les outils doivent

faciliter le travail et non introduire de la complexité.

[référence : ESEF

validation rules https://www.esma.europa.eu/document/esef-validation-rules ]

La production d’un bon fichier XHTML

Préparateurs

et utilisateurs doivent-ils s’inquiéter de l’apparence de leur rapport s’il est

imprimé: c’est ce que la technologie PDF a développé depuis des années,

impliquant le coût d’agences de design hautement rémunérées? Ou devraient-ils

se préoccuper davantage de la façon dont leur rapport sera utilisé avec la

technologie moderne?

En

outre, comme l’écrit XBRL International: « Travailler avec des données

iXBRL ne consiste pas seulement à explorer des rapports à l’aide d’un

navigateur Web. Les rapports iXBRL valides peuvent être chargés dans

n’importe quel processeur conforme, et les données qu’ils contiennent peuvent

être consommées par les moteurs d’analyse, chargées dans des bases de données

pour interrogation ou traitées dans de nouveaux rapports. Tout cela peut

être fait tout en conservant des liens vers les informations telles qu’elles

ont été initialement rapportées et présentées. »

Comment le bon outil peut-il vous aider?

|

- reproduire les processus antérieurs et ajouter le balisage, - externaliser tout ou partie du processus, - ajouter des briques logicielles et augmenter les délais et les risques d’erreurs par des opérations manuelles d’import/export, - utiliser les ressources internes pour l’ensemble du processus, - s’équiper d’une solution intégrée pour l’ensemble des processus de préparation des rapports. |

Réduire

le temps de préparation du rapport complet période après période

Les difficultés inhérentes à la préparation d’un rapport

financier :

·

Plusieurs utilisateurs

travaillent en parallèle,

·

Les données proviennent de

différentes sources et sous-systèmes,

·

Les contrôles de cohérence

sont manuels ainsi que corrections ponctuelles dans les tableaux et le texte,

·

Les traitements de divers

fichiers et formats MS Office sont manuels,

·

Pas de workflow et de contrôles d’accès

personnalisés qui définissent l’assurance qualité et la piste d’audit,

·

La finition et les vérifications

des rapports pour l’impression sont manuelles.

Un outil de Disclosure Management complet et performant

intègre toutes les étapes de préparation dans un même environnement assurant le

travail en parallèle et contrôlé à partir de l’import des données sources

jusqu’à la mise en page pour impression.

Faire

face aux complexités du rapport

Un rapport annuel est beaucoup plus complexe que la seule

partie des états financiers balisés en iXBRL.

·

l’import des données

sources directement dans les tableaux,

·

la gestion des arrondis et

ajustements manuels,

·

la vérification croisée

entre les valeurs dans les tableaux et les valeurs dans le texte,

·

le balisage des tableaux et

du texte (grâce à l’outil de tagging intégré),

·

le report des valeurs sur la

clôture suivante,

·

la gestion des

modifications de dernière minute.

AMANA

SMARTNOTES répond entièrement et parfaitement aux exigences

Réduire le temps de marquage et de la conversion

d’un PDF en fichier xHTML

AMANA XBRL TAGGER répond entièrement et parfaitement aux exigences

La conversion de tous les documents MS Word, PDF, HTML ou InDesign, le traitement de toutes les taxonomies ainsi que l’accent mis sur la manipulation conviviale raccourcissent énormément le temps nécessaire à la création du rapport annuel. En outre, une fois que le « tagging » est créé, il se reporte l'année suivante, ce qui fait gagner du temps, rapport après rapport.

Aucun commentaire:

Enregistrer un commentaire